結婚したら自動車保険はどうする?

2026/03/24

結婚したら自動車保険はどうする?

等級の引き継ぎなど知っておきたい3つのポイント

結婚すると、名字や住所だけでなく、通勤方法や休日の過ごし方、車の台数など、生活スタイルが大きく変わることがあります。

「夫婦で車を1台にする」「新しく車を買う」「親と同居する」など、カーライフが変わるタイミングで忘れがちなのが自動車保険の見直しです。自動車保険には、契約者の事故歴などに応じて保険料が変わる**等級(ノンフリート等級)**という仕組みがあります。

この等級制度や、家族間の等級引き継ぎ、中断証明書などの制度を上手に活用すると、結婚後の保険料を無駄なく抑えられる可能性があります。

ここでは、結婚後のカーライフで知っておくと役立つ自動車保険の基礎知識と、よくあるパターン別の考え方を分かりやすく解説します。

自動車保険の「等級」とは?

1

自動車保険には、過去の事故や保険の使い方によって割引率・割増率が変わる等級制度があります。

一般的なノンフリート等級制度は、次のような仕組みです。

• 新しく契約する場合:通常は6等級からスタート

• 無事故で更新:毎年1等級ずつアップ

• 事故があった場合:内容に応じて等級ダウン・割増

• 等級の範囲:1等級~20等級まで

• 等級が高いほど割引率が大きく、20等級が最も割引が大きい

つまり、長く無事故で運転している人ほど等級が上がり、保険料の割引率も高くなる仕組みです。

逆に、事故を起こして保険を使う回数が多いほど等級が下がり、割増になっていきます。

結婚のタイミングでは、「夫婦それぞれの等級がどれくらいか」「どちらをベースに契約すると有利か」を把握することが、自動車保険の見直しの第一歩になります。

特に、どちらか一方が長年無事故で20等級近くまで上がっている場合、その等級をどのように活かすかで、今後の保険料が大きく変わることがあります。

家族なら等級を引き継げることがある

2

あまり知られていませんが、自動車保険の等級は、一定の条件を満たせば「家族へ引き継ぐ」ことができる場合があります。

これを「等級引継ぎ(等級継承)」と呼びます。

等級を引き継げる主な相手、保険会社にもよりますが、一般的には次のような人に等級を引き継げるケースが多くなっています。

• 配偶者への変更(内縁の配偶者を含む場合もあり)

• 同居している親族への変更

• 配偶者の同居親族への変更

より具体的には、

• 配偶者:別居していても引継ぎ可能とされるケースが多い

• 親族:記名被保険者またはその配偶者と同居していることが条件

• 親族の範囲:一般的に「6親等以内の血族」「3親等以内の姻族」

といった条件が定められていることが多くなっています。

結婚を機に保険をまとめるときのポイント

結婚前は、お互いが自分名義の車・自分名義の保険に加入していることが多いですが、結婚後は、

• 夫婦で1台だけにする

• 2台とも残すが、保険会社をそろえる

• 名義や記名被保険者を変更する

など、さまざまなパターンが考えられます。

その際、等級が高い方の契約をベースに車両入替をしたり、配偶者や同居の親族に等級を引き継いだりすることで、同じ補償内容でも保険料を抑えられる可能性があります。

特に、片方がまだ6~7等級なのに対して、もう一方が15等級以上など大きく差がある場合は、なるべく高い等級を活かすような組み方を検討する価値があります。

なお、共済から民間の保険会社へ乗り換える場合など、一部の契約では等級情報が共有されず、等級がそのまま引き継げないことがあります。

このようなケースでは「無事故証明書」の提出などが必要になる場合があるため、乗り換え前に保険会社や代理店に確認しておきましょう。

車が2台あるなら「セカンドカー割引」や複数台契約も検討

3

結婚後も、仕事や生活スタイルの都合で夫婦それぞれが車を使う家庭も少なくありません。

その場合、2台目以降の保険料をできるだけ抑えるために知っておきたいのが「セカンドカー割引」と「複数台契約(ミニフリート契約)」です。

セカンドカー割引とは?

セカンドカー割引は、2台目の自動車保険を新規で契約する際に使える割引制度です。

条件を満たすと、通常6等級から始まるところを、2台目の契約を7等級からスタートできます。

代表的な適用条件の例は次のとおりです(保険会社によって異なります)。

• 1台目の自動車保険の等級が11等級以上であること

• 1台目と2台目の所有者・記名被保険者が本人または同居の家族であること

• 1台目がノンフリート契約であること

• 2台目が自家用車であること など

将来的に「今は1台だけど、数年後にはもう1台増えるかも」という場合は、1台目の等級をコツコツ上げておくと、2台目を契約するときにセカンドカー割引を使える可能性が高くなります。

結婚時点で2台持ちになる場合も、1台目・2台目のどちらをどの名義で契約するかによって、セカンドカー割引が使えるかどうかが変わることがあります。

複数台契約(ミニフリート契約)という選択肢

保険会社によっては、複数台の車をまとめて契約する「複数台契約(ミニフリート契約)」という仕組みを用意しているところもあります。

これは、主に自営業や法人向けに使われることが多いですが、台数や用途によっては家庭でも選択肢になる場合があります。

複数台契約の主なメリットは次のとおりです。

• 契約台数に応じた割引が受けられる

• 契約をまとめることで更新時期や管理がしやすくなる

• 補償内容をそろえて整理しやすい

一方で、

• すべての保険会社が取り扱っているわけではない

• 対象となる台数の下限が決まっている場合がある

• 個人向けより法人・事業用向けが中心

といった側面もあります。

セカンドカー割引とどちらが有利か、そもそも複数台契約の対象になるかどうかは保険会社によって異なるため、具体的な条件は必ず確認しましょう。

車を手放すときは「中断証明書」に注意

4

結婚をきっかけに、車を売却したり、夫婦2台から1台に減らしたりすることもあります。

そのときにぜひ覚えておきたいのが「中断証明書」という制度です。

中断証明書とは?

中断証明書とは、車を手放して自動車保険を解約した場合でも、それまで積み上げてきた等級を一定期間保存しておける制度です。

将来また車を購入したときに、その保存しておいた等級から保険を再開できる可能性があります。

一般的な取り扱いは次のとおりです。

• 中断日(解約日や満期日など)の翌日から、最大10年間等級を保存できる

• 有効期間内に再度自動車保険を契約することで、中断前と同じ等級からスタートできる場合がある

• 有効期間を過ぎると、原則として新規契約(6等級スタート)になる

中断証明書の注意点

中断証明書を発行するには、次のような条件を満たす必要があります。

• 車を手放していること(譲渡・廃車・リース返却・海外への転勤など)

• 保険の解約や満期から一定期間内に、中断の手続き・申請を行うこと

• 次に契約する車の用途・車種が一定の条件内であること など

条件や具体的な手続き方法は保険会社によって異なりますが、「車を一度手放す=等級がゼロになる」と思い込んで何もせずに解約してしまうと、あとで大きく損をしてしまう場合があります。

長年無事故で育ててきた高い等級を持っている人ほど、中断証明書の有無で将来の保険料が大きく変わることになるので、解約前に必ず発行の可否を確認しましょう。

結婚後によくある自動車保険のパターンと考え方

5

最後に、結婚後によくある3つのパターン別に、自動車保険をどう考えるかを整理します。

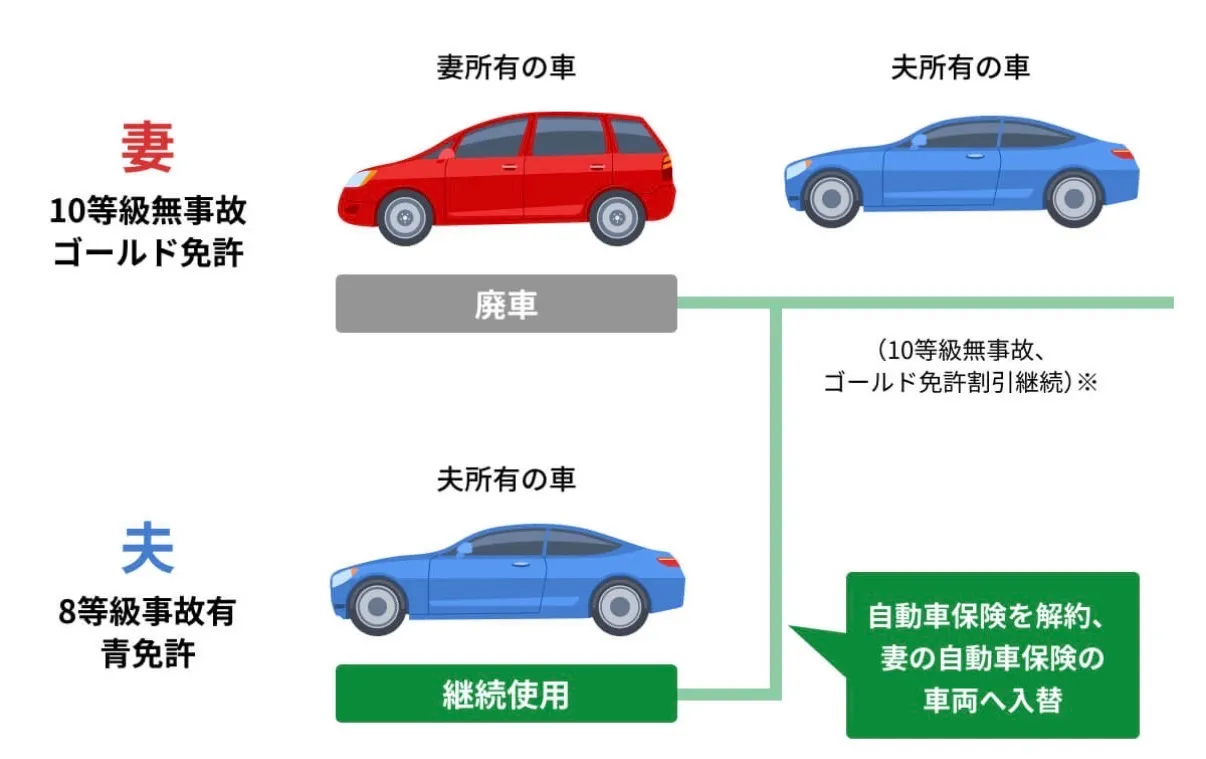

① 夫婦で車を1台にする場合

結婚前はそれぞれが車を持っていても、結婚後は「駐車場代もかかるし、1台で十分」という家庭も多くなります。

この場合、2人分の等級のうち、より高い等級の契約を活かして車両入替をすると、保険料を抑えやすくなります。

あわせて見直したいポイントは次のとおりです。

• 主に運転する人(記名被保険者)を誰にするか

• 夫婦のどちらも運転する場合の「運転者範囲」(本人限定・配偶者限定・家族限定など)

• 夫婦の年齢に合わせた「年齢条件」(21歳以上・26歳以上など)

• 通勤・レジャーなど、使用目的の設定が実態に合っているか

「とりあえず今までの契約のまま」にしてしまうと、補償が足りなかったり、逆に不要な特約が付いたままで割高になっていたりすることもあります。

結婚は、補償内容と保険料のバランスを見直す良いタイミングと言えます。

② 結婚を機に車を購入する場合

今まで電車通勤だった人が、結婚を機に郊外へ引っ越したり、買い物や送迎のために車が必要になったりするケースも多いです。

初めて自動車保険に加入する場合は、通常6等級からのスタートになります。

将来的に2台目を購入する可能性がある場合は、

• 1台目の契約を長く無事故で続けて等級を上げていく

• 1台目の名義・記名被保険者を将来のセカンドカー割引が使いやすい形にしておく

といった点を意識しておくと、のちのちセカンドカー割引を使いやすくなります。

最初の1台だからこそ、安さだけで選ぶのではなく、将来のプランも含めて保険会社や代理店に相談するのがおすすめです。

③ 親と同居する場合

結婚後に親と同居するケースでは、親がすでに高い等級で自動車保険に加入していることがあります。

この場合、その高い等級をうまく活用することで、保険料を抑えられることがあります。

例えば、

• 親の契約している保険を、新しく購入した車に車両入替する

• 親の等級を、自分または配偶者に引き継ぐ(条件を満たす場合)

といった方法が考えられます。

ただし、

• 親と同居しているかどうか

• 記名被保険者を親のままにするか、自分たちに変更するか

• 運転者の年齢条件(「35歳以上限定」など)が実態に合っているか

によって保険料や補償の範囲は大きく変わります。

親の等級を活かしたい場合も、どのような形が最も合理的かはケースバイケースなので、具体的な内容を保険会社や代理店に相談するのが安心です。